- 4.1 Технико-экономические показатели химического производства

- 4.2 Структура экономики химической промышленности

- 4.3 Материальный и энергетический балансы химического производства

Ключові терміни:

выход готового продукта, интенсивность, качество продукции, материальный баланс, материальный поток, производительность, производительность труда, расходный коэффициент, селективность, степень превращения (конверсии) сырья4.1 Технико-экономические показатели химического производства

Для химической промышленности, как отрасли крупномасштабного материального производства, имеет значение не только технический, но и тесно связанный с ним экономический аспект, от которого зависит нормальное функционирование и развитие производства. Этот аспект рассматривает экономика химической промышленности, то есть наука, изучающая уровень использования всех видов ресурсов химического производства и разрабатывающая на основе его анализа наиболее эффективные пути и методы его организации и развития.

Важнейшим критерием, характеризующим совершенство химического производства, является его экономическая эффективность. Она зависит от мощностей технологических установок, используемых в производстве, на которых вырабатывается продукция, и от научного и технического уровня, на котором осуществляется технологический процесс.

Технико-экономический уровень химического производства определяется совокупностью технико-экономических показателей (ТЭП). К ним относятся расходные коэффициенты по сырью и энергии, выход готового продукта и степень превращения сырья, селективность процесса, производительность, интенсивность работы аппарата, качество продукции, производительность труда, себестоимость продукции.

ТЭП производства зависят от ряда факторов, характеризующих состояние производства. К ним относятся: возраст предприятия (величина физического и морального износа), техническое состояние оборудования, степень автоматизации производства, квалификация кадров, уровень организации труда, прогрессивность используемых технологий.

ТЭП отражают возможности предприятия выпускать продукцию заданной номенклатуры и качества, удовлетворяющей требованиям заказчика (ГОСТ, ОСТ, ТУ), и в заданном количестве. Они являются критериями, позволяющими установить экономическую целесообразность организации данного производства и его рентабельность, а также сравнивать по эффективности различные производства одного профиля. ТЭП используются для текущей оценки состояния производства, его планирования и обновления технической базы предприятия.

Расходный коэффициент (РК) - количество сырья или энергии каждого вида, затрачиваемое на производство единицы массы или объема готовой продукции. По сырью РК выражается в т/т, нм3/т, нм3/нм3; по энергии соответственно в кВт*ч/т, кВт*ч/нм3.

Выход готового продукта - отношение массы полученного продукта к массе сырья, затраченного на его производство. Для одностадийного процесса, протекающего по схеме A→B, выход равен

- ηBB= [TEX]\frac{mB}{mA} [/TEX] (4.1)

Если в основе процесса лежит химическая реакция, описываемая конкретным уравнением, то для многостадийного процесса по схеме A→B→D, суммарный выход всего процесса равен произведению выходов каждой стадии:

- ηΣ=ηA • ηB…ηn (4.2)

Если в основе процесса лежит химическая реакция, описываемая конкретным уравнением, то для необратимых реакций выход определяется как отношение массы, полученной на практике mB(пр) к массе, теоретически возможной по стехиометрическому уравнению ( mB(теор))

- η =[TEX]\frac{mb(пр)}{mb(теор)} [/TEX]

. (4.3)

Выход для обратимой реакции определяется как отношение практически полученной массы продукта к максимально возможной массе его, которая может быть получена в данных условиях производства.

Степень превращения (конверсии) сырья - отношение массы сырья, вступившего в химическое превращение за время t, к исходной массе его ma0

- [TEX]Xa=\frac{mao-maτ}{mao} [/TEX]

,(4.4)

где ![]() - количество сырья, не вступившего в реакцию превращения за время t.

- количество сырья, не вступившего в реакцию превращения за время t.

Выход продукта и степень превращения сырья выражаются в долях единицы или процентах.

Селективность - отношение массы целевого продукта к общей массе продуктов, полученных в данном процессе, или к массе превращенного сырья за время t. Селективность характеризует преобладание одного из направлений процесса, если превращение сырья приводит к образованию нескольких конечных продуктов. Так, если процесс протекает по схеме:

- [TEX]B\dashleftarrow A\dashrightarrow D[/TEX] где В - целевой продукт, то селективность по продукту В равна

- [TEX]\sigma =\frac{mB}{mB+mD} [/TEX] или

- [TEX]\sigma =\frac{mB}{ma0+mat} [/TEX]

. (4.5)

Выход продукта, степень превращения сырья и селективность характеризуют глубину протекания химико-технологического процесса, его полноту и направленность в сторону образования целевого продукта.

Производительность - количество произведенного целевого продукта или переработанного для его получения сырья в единицу времени:

- [TEX]П=\frac{m}{\tau } [/TEX]

, (4.6)

где m- количество продукта, произведенного за время τ.

Производительность может быть отнесена к отдельному аппарату, технологической линии, цеху, предприятию в целом. Максимально возможная в данных условиях производства производительность называется мощностью. Производительность и мощность выражаются в кг/ч, т/ч, нм3/сутки, т/год и т.д. в зависимости от масштабов производства.

Интенсивность аппарата (машины, реактора) - количество произведенного целевого продукта или переработанного для его получения сырья в единицу времени на единице реакционного объема V или площади сечения аппарата (машины, реактора) S:

- [TEX]И=\frac{П}{V} [/TEX] или

- [TEX]И=\frac{П}{S} [/TEX]

.(4.7)

Интенсивность — это критерий эффективности работы аппарата. Она позволяет сравнивать по эффективности аппараты различной мощности. Выражается интенсивность, соответственно в кг/м3 и кг/м2.

Качество продукции - совокупность технических, эксплуатационных, экономических и других свойств, обусловливающих ее пригодность для удовлетворения личных или производственных потребностей в соответствии с ее назначением. Качество продукции измеряется системой показателей, охватывающих различные области использования продукции: надежности, назначения, долговечности, эргономичности и др. Эти показатели задаются Государственными стандартами (ГОСТ) и техническими условиями (ТУ) на продукцию. Применительно к химической продукции их задачами является помимо установления требований к качеству продукции, определение методов ее производства, обеспечение единства методов и средств контроля качества.

4.2 Структура экономики химической промышленности

Важнейшее значение для оценки экономической эффективности производства имеют, помимо рассмотренных выше, такие показатели, как капитальные затраты, себестоимость продукции и производительность труда. Эти показатели тесно связаны между собой и зависят от структуры экономики химического производства, в частности, от удельного веса в ней основных и оборотных фондов и фонда заработной платы.

Основные фонды предприятия являются материально-вещественным выражением средств труда. Они представляют часть средств производства, которая целиком участвует в процессе производства, но потребляется не единовременно, а в течение многих производственных циклов, перенося свою стоимость на готовую продукцию по частям. Основные фонды делятся на основные производственные фонды и основные непроизводственные фонды.

К основным производственным фондам относятся здания производственного и вспомогательного назначения, сооружения различного типа (шахты, скважины, эстакады, бункера, цистерны и т.п.), предаточные устройства для передачи энергии и перемещения жидких и газообразных веществ (электро- и теплосети, газо- и паропроводы и др.), аппараты (реакторы, колонны синтеза, печи, фильтры и т.п.), машины и оборудование, в том числе силовые (генераторы, компрессоры, электродвигатели и др.) и измерительные и регулирующие приборы, транспортные средства (внутрицеховой, межцеховой и внутризаводской транспорт); производственный и хозяйственный инвентарь и инструменты.

Максимальную долю основные фонды составляют в производствах основной химии (до 50%), минимальную — в предприятиях, производящих продукты органического синтеза, красители, пластические массы (3-4%). При этом в целом в химической промышленности доля аппаратов, машин и оборудования в структуре основных производственных фондов достигает 40% и более.

К основным непроизводственным фондам относятся объекты, предназначенные для обслуживания населения и непроизводственной сферы деятельности предприятия (жилые дома, больницы, школы и т. п.).

Оборотные фонды являются материально-вещественным выражением предметов труда. Они представляют часть средств производства, которая полностью потребляется в каждом производственном цикле, перенося свою стоимость сразу на готовую продукцию. Оборотные фонды делятся на оборотные производственные фонды и фонды обращения.

Оборотные производственные фонды – это предметы труда, обращающиеся в сфере производства. К ним относятся: сырье, основные и вспомогательные материалы, энергетические затраты, топливо. Оборотные производственные фонды, выраженные в денежной форме, составляют оборотные средства предприятия. По назначению они делятся на производственные запасы, незавершенное производство и денежные средства. В химической промышленности доля производственных запасов достигает 70%, при этом из них 30% приходится на сырье, основные материалы и полуфабрикаты. Это подчеркивает важность проблемы экономии и рационального потребления сырья в химическом производстве.

Фонды обращения – все средства, функционирующие в сфере обращения. К ним относятся: продукция, готовая к реализации, товары, находящиеся на пути к потребителю и на складах, задолженность, средства расчетов.

Заработная плата представляет часть национального дохода, выплачиваемая в денежном выражении работникам производства в соответствии с количеством и качеством их труда. Сумма денежных средств, выплачиваемая работникам отрасли за определенный период времени, называется фондом заработной платы. В химической промышленности доля заработной платы в себестоимости продукции, вследствие высокой степени механизации и автоматизации непрерывных процессов, составляет в среднем 4%, повышаясь для отдельных производств до 20% и более.

Например, удельный вес рабочих от общего числа занятых составляет в химической промышленности в целом и на основных операциях в % соответственно: на автоматизированных агрегатах 4,4 и 11,6; при механическом труде 43,3 и 67,4; при ручном труде 52,3 и 21% .

Финансовые средства, предназначенные для простого и расширенного воспроизводства основных фондов, характеризуются капитальными затратами.

Капитальными затратами называется сумма всех затрат, произведенных при строительстве данного цеха или предприятия химической промышленности. Они включают затраты на приобретение аппаратов, машин и оборудования (активная часть) и на строительство и монтажные работы (пассивная часть). Эффективность отдачи капитальных затрат зависит от доли первой активной части их и оценивается таким критерием, как «удельные капитальные затраты», то есть затраты на единицу выпускаемой продукции:

- [TEX]P=\frac{Kз}{m} [/TEX] ,(4.8)

где - Kз коэффициент затраты в гривнах; - m мощность установки (цеха, предприятия) т/г, следовательно удельные капитальные затраты выражаются в грн/т/год.

С увеличением единичной мощности технологических агрегатов и установок удельные капитальные затраты снижаются в соответствии с зависимостью:

- P= a•m-0.4

, (4.9)

где a - коэффициент, зависящий от типа данного производства.

Для производства серной кислоты контактным способом определяемый экспериментально коэффициент а=8,2×103.Тогда уравнение (4.9) принимает вид:P= 8,2×103•m-0.4 .(4.10)

Расчет по нему показывает, что переход в производстве серной кислоты с агрегатов мощностью 240т/сутки (1950 год) к современным установкам мощностью 1500 т/сутки дает экономию в капитальных затратах 36,7%.

Важнейшим экономическим показателем рентабельности производства является себестоимость производимой продукции. Себестоимостью продукции называется сумма всех затрат предприятия в денежном выражении, связанных с изготовлением и реализацией единицы массы (объема) производимой им продукции. Затраты предприятия, непосредственно связанные с производством продукции, представляют фабрично-заводскую себестоимость и включают затраты на средства производства, оплату труда и услуг других предприятий, на управление и обслуживание производства. Структура себестоимости продукции химической и нефтехимической отраслей промышленности представлена в табл. 4.1.

Таблица 4.1 – Структура себестоимости химической продукции

|

Статья расхода |

Доля в себестоимости, (%) |

|

Сырье и основные материалы |

57,0 |

|

Вспомогательные материалы |

6,6 |

|

Топливо |

1,6 |

|

Энергия |

8,1 |

|

Заработная плата и страховка |

11,9 |

|

Амортизация оборудования |

11,0 |

|

Прочие расходы |

3,8 |

|

Всего |

100,0 |

Соотношение затрат по различным статьям себестоимости продукции различных химических производств меняется в широких пределах. Так, например, в производстве экстракционной фосфорной кислоты затраты на сырье достигают 80%, а затраты на зарплату составляют всего 1%. Однако во всех случаях для химической промышленности характерны высокие затраты на сырье.

Аналогично капитальным затратам себестоимость продукции снижается при увеличении единичной мощности агрегатов в соответствии с зависимостью:

- [TEX]S=a\cdot m^{b} [/TEX] ,(4.11)

где S - себестоимость продукции, руб./т; m - мощность агрегата (цеха, предприятия), т/год; a и в - коэффициенты, причем b = -0,2 (до -0,3).

Результативность полезного конкретного труда, эффективность производительной деятельности людей выражается в производительности труда, показателе, который в условиях промышленного производства характеризует совершенство технологии и организации технологического процесса.

Производительность труда - количество продукции, вырабатываемой предприятием в единицу времени на одного рабочего. Она зависит, главным образом, от технологического оснащения производства и мощности установок, поэтому повышение производительности труда связано с внедрением достижений научно-технического прогресса, совершенствованием организации производства, повышением профессионального уровня работников. Для измерения производительности труда используется критерий нормативной трудоемкости, под которой понимают затраты труда промышленно-производственного персонала на производство единицы продукции. При этом различают:

- технологическую трудоемкость, то есть затраты труда основных производственных рабочих;

- цеховую трудоемкость, то есть затраты труда всего персонала цеха;

- общезаводскую трудоемкость, то есть затраты труда всего промышленно-производственного персонала предприятия в целом.

4.3 Материальный и энергетический балансы химического производства

Организация нового химического производства или оценка эффективности действующего, предполагает составление технико-экономического доклада, в котором устанавливается оптимальная мощность производства и другие показатели, характеризующие его деятельность. При этом исходные данные для всех количественных расчетов основываются на материальном и энергетическом балансах. Эти балансы составляются с использованием материально-потоковых графов, отражающих перемещение и трансформацию всех материальных участников технологического процесса. В ходе химического производства происходит непрерывное перемещение и изменение природы принимающих в нем участие веществ (компонентов процесса). Поэтому любое химическое производство можно рассматривать как совокупность материальных потоков участвующих в нем компонентов сырья, промежуточных и побочных продуктов, целевого продукта и отходов производства.

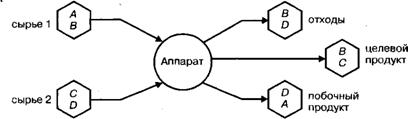

Материальный поток - графическое отображение движения и изменения веществ, участвующих в химико-технологическом процессе. Материальный поток выражается в виде материально-потокового графа (МПГ) процесса, то есть графической схемы, в которой отражены природа вещества, направление его перемещения, изменение агрегатного состояния и химического состава. В МПГ различают «узлы», то есть аппараты и машины, и «ребра» - перемещающиеся в процессе вещества. На рис. 4.1 представлен фрагмент подобного материально-потокового графа, где А, В, С и D - компоненты сырья, участвующие в превращениях в ходе химико-технологического процесса.

Рисунок 4.1 – Материально-потоковый граф

Например, для процесса обжига железного колчедана при степени превращения равной 1,0 и избытке воздуха сверх стехиометрического количества, МПГ имеет вид:

,

,

где П - инертные примеси (порода), не подвергающиеся изменениям в ходе химико-технологического процесса обжига.

Материальные потоки могут быть трех видов:

- расходящиеся, в которых число продуктов в результате процесса возрастает (например, электролиз водного раствора хлорида натрия);

- сходящиеся, в которых число продуктов в результате процесса уменьшается (например, синтез аммиака);

- перекрещивающиеся, в которых число продуктов в результате процесса не изменяется явно (например, приведенный выше обжиг колчедана).

На основе анализа материально-потокового графа составляется материальный баланс данного процесса, служащий основой для дальнейших расчетов.

Материальный баланс - вещественное выражение закона сохранения массы применительно к химико-технологическому процессу: масса веществ, поступивших на технологическую операцию (приход) равна массе веществ, полученных в этой операции (расход), что записывается в виде уравнения баланса Σmприход = Σmрасход.

Статьями прихода и расхода в материальном балансе являются массы полезного компонента сырья (m1) , примесей в сырье (m3), целевого продукта ( m3), побочных продуктов (m4 ), отходов производства (m5) и потерь (m6 ), поступивших в производство или на данную операцию:

- [TEX]m1+m2=m3+m4+m5+m6[/TEX]

. (4.12)

Материальный баланс составляется на единицу массы целевого продукта или на отдельный аппарат (реактор) и выражается в массовых единицах (кг, т) или массовых долях ( μ ) . Для периодических процессов материальный баланс составляется на одну операцию, для непрерывных процессов - на единицу времени. Результаты расчета материального баланса оформляются в таблицу. Например, для процесса, представленного в виде МПГ на рис. 4.1, таблица материального баланса имеет вид (табл.4.2).

На основе материального баланса рассчитываются расходные коэффициенты, определяются размеры аппаратов и устанавливаются оптимальные значения параметров технологического режима процесса.

Таблица 4.2 - Материальный баланс

|

ПРИХОД Вещество |

кг | μ |

РАСХОД Вещество |

кг | μ |

|---|---|---|---|---|---|

| Сырье 1 | Целевой продукт | ||||

| А | ВС | ||||

| В | Побочный продукт | ||||

| Сырье 2 | AD | ||||

| С | Отходы 1 | ||||

| D | Отходы 2 | ||||

| BD | |||||

| Потери | |||||

| Итого | 1 | 1 |

В основу энергетического баланса положен закон сохранения энергии, согласно которому в замкнутой системе сумма энергий всех видов постоянна. Частным и наиболее распространенным в химическом производстве видом энергетического баланса является тепловой баланс: приход тепла в данной технологической операции равен расходу тепла в ней, что записывается в форме уравнения теплового баланса

ΣQприход=ΣQрасход.

Статьями прихода и расхода в тепловом балансе являются тепловые эффекты реакций ΔН, теплоты фазовых переходов (Q1), теплосодержание веществ, участвующих в процессе (Q2), теплота, подводимая в аппарат извне и выводимая из аппарата (Q3), тепловые потери (Q4) в данной технологической операции:

- ΔH+Q1+Q2+Q3= ΔH1+ Q11 +Q12 +Q13 +Q14

, (4.13)

где индекс (1) относится к статьям расхода.

Тепловые вклады в баланс рассчитывают по известным формулам. Тепловой эффект химической реакции по формуле

- [TEX]\triangle H=[/TEX]Σ[TEX]\triangle Hпродукты реакции-\triangle Hисходные вещества[/TEX]

, (4.14)

в которой значения энтальпии продуктов реакции и исходных веществ берутся из таблиц.

Теплосодержание веществ рассчитывают по формуле

- [TEX]Q2=m\cdot c\cdot t[/TEX]

, (4.15)

где m - масса вещества; с - его теплоемкость;t - температура.

Теплоту фазовых переходов рассчитывают по формуле

- [TEX]Q1=m\cdot q[/TEX]

, (4.16)

где q - удельная теплота соответствующего фазового перехода (испарения, конденсации, растворения, кристаллизации); m - масса вещества.

Подвод и отвод теплоты в систему рассчитывают по потере тепла теплоносителем по формуле

- [TEX]Q3=m\cdot c(tн-tк)[/TEX]

, (4.17)

где m - масса теплоносителя; C - теплоемкость теплоносителя; tн и tк - начальная и конечная температура теплоносителя, и по формуле теплопередачи через стенку:

- [TEX]Q3=Kт\cdot F(tт-tпр)\cdot \tau [/TEX]

,(4.18)

гдеKт - коэффициент теплопередачи;F - поверхность теплообмена; tт- температура теплоносителя, обогревающего аппарат;tпр- температура подогреваемого продукта;τ - время.

Тепловой баланс составляется по результатам материального баланса на единицу производимого продукта или на цикл работы аппарата. Данные теплового баланса используются для определения расхода теплоносителя и хладагента, расчета поверхности греющих и охлаждающих элементов и подбора оптимального теплового режима процесса.