- 6.1 Загальні принципи оподаткування підприємств

- 6.2 Пряме оподаткування підприємств

- 6.3 Непряме оподаткування підприємств

Ключові терміни:

Податок на майно, акцизний податок, загальнодержавні податки, збір (плата, внесок), мито, місцеві податки і збори, непрямі податки, плата за землю, податкова система України, податок, податок на додану вартість (ПДВ), податок на нерухоме майно, відмінне від земельної ділянки, податок на прибуток, прямі податки, транспортний податок6.1 Загальні принципи оподаткування підприємств

Згідно з Податковим Кодексом України податок це - обов’язковий, безумовний платіж до відповідного бюджету, що справляється з платників податку відповідно до цього Кодексу.

Збір (плата, внесок) - це обов’язковий платіж до відповідного бюджету, що справляється з платників зборів, з умовою отримання ними спеціальної вигоди, у тому числі внаслідок вчинення на користь таких осіб державними органами, органами місцевого самоврядування, іншими уповноваженими органами та особами юридично значимих дій.

Сукупність загальнодержавних та місцевих податків та зборів, що справляються в установленому цим Кодексом порядку, становить податкову систему України.

В Україні встановлюються загальнодержавні та місцеві податки та збори.

До загальнодержавних належать податки та збори, що є обов’язковими до сплати на усій території України, крім випадків, передбачених цим Кодексом. До місцевих належать податки та збори, що встановлені відповідно до переліку і в межах граничних розмірів ставок, визначених цим Кодексом, рішеннями сільських, селищних і міських рад у межах їх повноважень, і є обов’язковими до сплати на території відповідних територіальних громад.

Підприємства в Україні сплачують як загальнодержавні так і місцеві податки та збори.

До загальнодержавних податків та зборів, що сплачують підприємства, належать:

- податок на прибуток підприємств;

- податок на додану вартість;

- акцизний податок;

- екологічний податок;

- мито;

До місцевих податків та зборів, що сплачують підприємства, належать:

- податок на майно;

- єдиний податок.

- збір за місця для паркування транспортних засобів;

- туристичний збір.

Податки, що сплачуються підприємствами в України можна розділити на прямі та непрямі.

Прямі податки встановлюються безпосередньо на доходи і майно платників і сплачуються ними з власних надходжень грошових коштів. Непрямі податки встановлюються на товари і послуги у вигляді надбавок до ціни товару чи послуги, оплачуються покупцями при купівлі товарів та отриманні послуг, а в бюджет вносяться продавцями цих товарів та послуг.

Непрямі податки відіграють важливу роль у формуванні доходів Державного бюджету. Надходження від них у Державний бюджет перевищують 45 % його доходів.

6.2 Пряме оподаткування підприємств

Розглянемо особливості обчислення та сплати в бюджет окремих прямих податків.

Платниками податку на прибуток с резиденти та нерезиденти. З резидентів платниками податку є суб’єкти господарювання - юридичні особи, які провадять господарську діяльність як на території України, так і за її межами. З нерезидентів платниками податку є юридичні особи, які утворені в будь-якій організаційно-правовій формі та отримують доходи з джерелом походження з України, за винятком установ та організацій, що мають дипломатичні привілеї або імунітет згідно з міжнародними договорами України.

Відповідно до Податкового Кодексу України (ст. 134.1.1) об’єктом оподаткування є прибуток із джерелом походження з України та за її межами, який визначається шляхом коригування (збільшення або зменшення) фінансового результату до оподаткування (прибутку або збитку), визначеного у фінансовій звітності підприємства відповідно до національних положень (стандартів) бухгалтерського обліку або міжнародних стандартів фінансової звітності, на різниці, які виникають відповідно до положень розділу ІІІ Податкового Кодексу України .

Податок на майно складається з:

- Податку на нерухоме майно, відмінне від земельної ділянки;

- Транспортного податку;

- Плати за землю.

Податок на нерухоме майно, відмінне від земельної ділянки

Платниками податку є юридичні особи, в тому числі нерезиденти, які є власниками об’єктів житлової та/або нежитлової нерухомості.

Об’єктом оподаткування є об’єкт житлової та нежитлової нерухомості, в тому числі його частка.

Базою оподаткування є загальна площа об’єкта житлової та нежитлової нерухомості, в тому числі його часток.

Ставки податку для об’єктів житлової та/або нежитлової нерухомості, що перебувають у власності фізичних та юридичних осіб, встановлюються за рішенням сільської, селищної, міської ради або ради об’єднаних територіальних громад, що створені згідно із законом та перспективним планом формування територій громад, залежно від місця розташування (зональності) та типів таких об’єктів нерухомості у розмірі, що не перевищує три відсотки розміру мінімальної заробітної плати, встановленої законом на 1 січня звітного (податкового) року, за 1 квадратний метр бази оподаткування.

Базовий податковий (звітний) період дорівнює календарному року.

Платниками транспортного податку є юридичні особи, в тому числі нерезиденти, які мають зареєстровані в Україні згідно з чинним законодавством власні легкові автомобілі, з року випуску яких минуло не більше п’яти років (включно) та середньоринкова вартість яких становить понад 750 розмірів мінімальної заробітної плати, встановленої законом на 1 січня податкового (звітного) року.

Ставка податку встановлюється з розрахунку на календарний рік у розмірі 25 000 гривень за кожен легковий автомобіль, що є об’єктом оподаткування.

Базовий податковий (звітний) період дорівнює календарному року.

Платниками податку є:

- власники земельних ділянок, земельних часток (паїв);

- землекористувачі.

Об’єктами оподаткування є:

- земельні ділянки, які перебувають у власності або користуванні;

- земельні частки (паї), які перебувають у власності.

Базою оподаткування є:

- нормативна грошова оцінка земельних ділянок з урахуванням коефіцієнта індексації, визначеного відповідно до порядку, встановленого розділом ХІІ Податкового Кодексу України (ст. 289 Податкового Кодексу України);

- площа земельних ділянок, нормативну грошову оцінку яких не проведено.

Ставка земельного податку за земельні ділянки, нормативну грошову оцінку яких проведено (незалежно від місцезнаходження):

- встановлюється у розмірі не більше 3 відсотків від їх нормативної грошової оцінки, а для сільськогосподарських угідь та земель загального користування - не більше 1 відсотка від їх нормативної грошової оцінки;

- встановлюється у розмірі не більше 12 відсотків від їх нормативної грошової оцінки за земельні ділянки, які перебувають у постійному користуванні суб’єктів господарювання (крім державної та комунальної форми власності).

Ставки земельного податку за земельні ділянки, розташовані за межами населених пунктів, нормативну грошову оцінку яких не проведено встановлюється у розмірі не більше 5 відсотків від нормативної грошової оцінки одиниці площі ріллі по Автономній Республіці Крим або по області.

Базовим податковим (звітним) періодом для плати за землю є календарний рік.

Базовий податковий (звітний) рік починається 1 січня і закінчується 31 грудня того ж року (для новостворених підприємств та організацій, а також у зв'язку із набуттям права власності та/або користування на нові земельні ділянки може бути меншим 12 місяців).

Орендна плата

Підставою для нарахування орендної плати за земельну ділянку є договір оренди такої земельної ділянки.

Органи виконавчої влади та органи місцевого самоврядування, які укладають договори оренди землі, повинні до 1 лютого подавати контролюючому органу за місцезнаходженням земельної ділянки переліки орендарів, з якими укладено договори оренди землі на поточний рік, та інформувати відповідний контролюючий орган про укладення нових, внесення змін до існуючих договорів оренди землі та їх розірвання до 1 числа місяця, що настає за місяцем, у якому відбулися зазначені зміни.

Платником орендної плати є орендар земельної ділянки.

Об'єктом оподаткування є земельна ділянка, надана в оренду.

Розмір та умови внесення орендної плати встановлюються у договорі оренди між орендодавцем (власником) і орендарем.

6.3 Непряме оподаткування підприємств

В Україні використовуються три види непрямих податків: акцизний податок (специфічний акциз), податок на додану вартість (універсальний акциз), мито.

Непрямі податки включають у ціни товарів, що реалізуються, робіт, що виконуються, послуг, що надаються. Отже, ці податки є ціноутворюючим елементом і можуть суттєво впливати на загальний рівень цін.

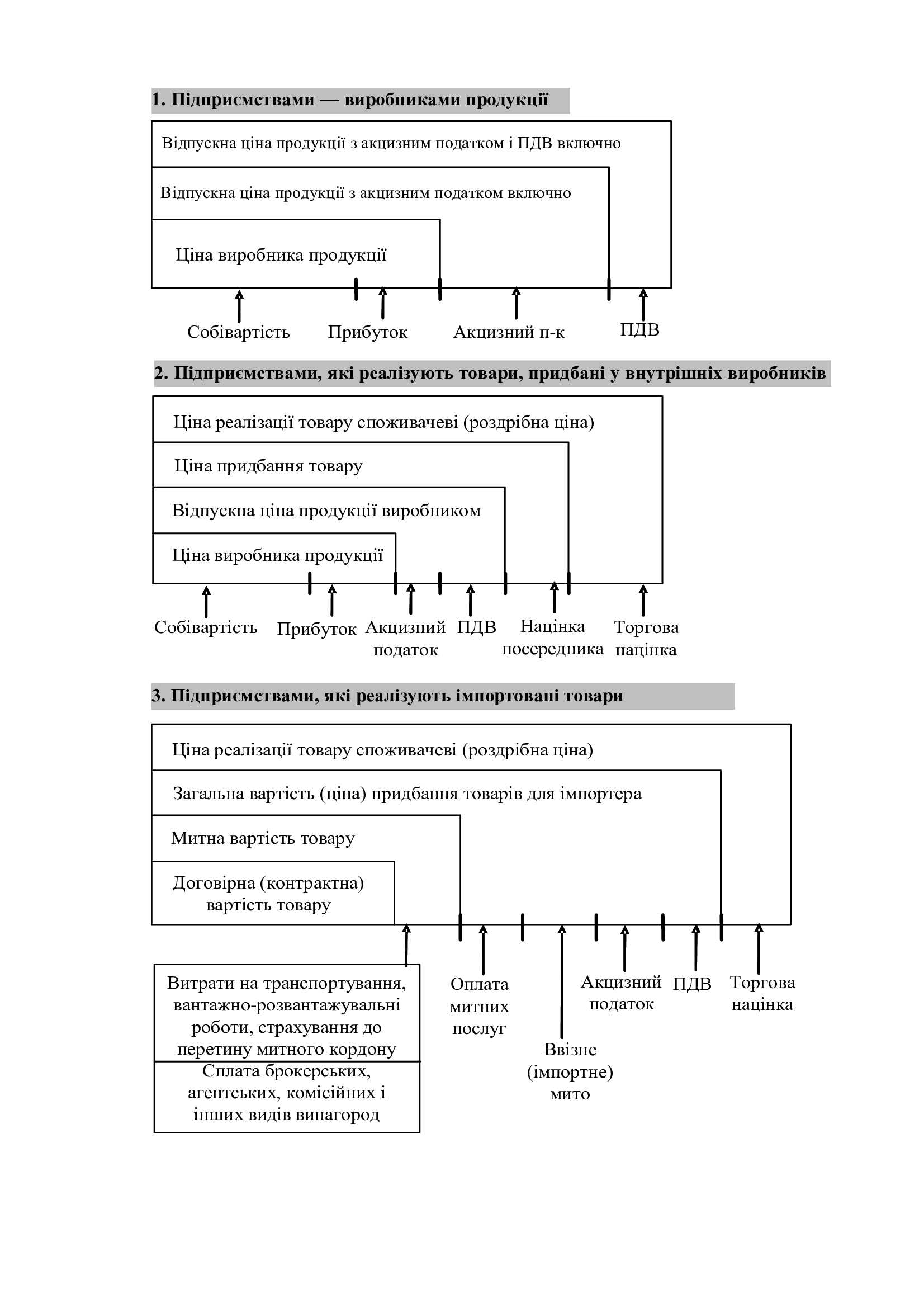

На рис. 6.1 зображено структурно-логічну схему формування цін реалізації товарів з урахуванням непрямих податків. Слід звернути увагу, що є особливості у визначенні бази (об’єкта) для обчислення окремих видів непрямих податків залежно від сфери діяльності, умов придбання товарів.

У відпускну ціну продукції підприємств виробничої сфери можуть бути включені два непрямі податки: акцизний податок і податок на додану вартість.

Акцизний податок, що включається в ціну, розраховується у твердих сумах з одиниці реалізованого товару, або виходячи з відсоткової ставки податку до ціни виробника продукції.

Податок на додану вартість, що включається в ціну, розраховується виходячи з відсоткової ставки податку до ціни виробника і суми акцизного податку, включеного в ціну (крім акцизного податку на реалізацію суб’єктами господарювання роздрібної торгівлі підакцизних товарів).

Такий самий порядок включення ПДВ в ціну виконаних робіт і надання послуг. Різниця в тім, що роботи, які виконуються (будівельні, монтажні, науково-дослідні, проектно-пошукові та ін.), а також надані послуги не обкладаються акцизним податком.

Є особливості визначення суми непрямих податків, що включаються в ціну реалізації товару споживачу (роздрібну ціну), за реалізації підприємствами товарів, придбаних усередині країни та імпортованих. Акцизний податок і ПДВ включають у відпускну ціну виробника продукції. Отже, підприємства торгівлі купують товари за ціною, що включає ці непрямі податки. Підприємства торгівлі обчислюють ПДВ від загальної вартості (ціни) придбаних товарів і суми торгової націнки.

Ціна реалізації споживачам імпортованих товарів може включати три види непрямих податків: ввізне мито, акцизний податок, ПДВ.

Рисунок 1 — Структурно-логічна схема формування цін реалізації товарів із включенням у них непрямих податків

Ввізне мито встановлюється у твердих ставках в ЄВРО з одиниці товарів, що імпортуються, або у відсотках до митної вартості імпортованих товарів.

Реальними платниками непрямих податків є покупці (споживачі) товарів, робіт, послуг. Ними можуть бути: фізичні особи (населення); юридичні особи; фізичні особи – суб’єкти господарської діяльності; організації, установи, що не є суб’єктами господарювання.

Достатньо складним є вплив непрямих податків на фінансову діяльність, фінансовий стан суб’єктів підприємництва. Останні є платниками непрямих податків, коли вони купують товари, роботи, послуги. Водночас суб’єкти підприємництва, реалізуючи товари, роботи, послуги, у складі виручки від реалізації одержують на свої рахунки певні суми непрямих податків, сплачених покупцями (споживачами), а отже вони є платниками непрямих податків до бюджету.

При цьому вплив непрямих податків на фінансову діяльність суб’єктів підприємництва залежить від багатьох обставин і чинників. Цей вплив можна розглядати у двох аспектах.

По-перше, він пов’язаний зі сплатою непрямих податків у процесі придбання товарно-матеріальних цінностей, оплати виконаних робіт і отриманих послуг. На даному етапі сплата непрямих податків здійснюється за рахунок оборотних коштів суб’єктів підприємництва, тобто має місце тимчасова іммобілізація оборотних коштів для сплати податків. У цьому разі необхідно врахувати такі чинники: умови оплати та обсяги придбання товарно-матеріальних цінностей, ставки й пільги щодо податків, джерела і терміни відшкодування сплачених непрямих податків суб’єктам підприємницької діяльності.

По-друге, цей вплив пов’язаний із надходженням непрямих податків на рахунки суб’єктів підприємства, які реалізують товари, роботи, послуги. Непрямі податки, що надходять на рахунки суб’єктів підприємництва, використовуються для відшкодування сплачених ними непрямих податків у процесі придбання товарно-матеріальних цінностей (робіт, послуг). При цьому, певний час, до перерахування в бюджет, непрямі податки можуть залишатися в розпорядженні (обороті) підприємств. Відтак необхідно враховувати: умови реалізації та оплати, обсяги й напрямки реалізації товарів (робіт, послуг); ставки й пільги щодо непрямих податків; терміни їх сплати у бюджет.

Вплив непрямих податків на фінансову діяльність, фінансовий стан суб’єктів підприємництва залежно від сфери їхньої діяльності виявляється по-різному. Тому є певні особливості впливу непрямих податків на діяльність підприємств виробничої сфери (з урахуванням галузі), тих, які займаються торгово-посередницькою діяльністю, тих, що надають послуги (у тім числі фінансові).

Розглянемо особливості обчислення та сплати в бюджет окремих непрямих податків та їхній вплив на фінансово-господарську діяльність підприємств.

Податок на додану вартість (ПДВ)

Платником податку є:

- будь-яка особа, що провадить або планує провадити господарську діяльність і реєструється за своїм добровільним рішенням як платник податку

- будь-яка особа, що зареєстрована або підлягає реєстрації як платник податку;

- будь-яка особа, що ввозить товари на митну територію України в обсягах, які підлягають оподаткуванню.

Об’єктом оподаткування є операції платників податку з:

- постачання товарів, місце постачання яких розташоване на митній території України;

- постачання послуг, місце постачання яких розташоване на митній території України, відповідно;

- ввезення товарів на митну територію України в митному режимі імпорту або реімпорту;

- вивезення товарів у митному режимі експорту або реекспорту;

- постачання послуг з міжнародних перевезень пасажирів і багажу та вантажів залізничним, автомобільним, морським і річковим та авіаційним транспортом.

База оподаткування. База оподаткування операцій з постачання товарів/послуг визначається виходячи з їх договірної вартості з урахуванням загальнодержавних податків та зборів (крім акцизного податку на реалізацію суб’єктами господарювання роздрібної торгівлі підакцизних товарів. До складу договірної (контрактної) вартості включаються будь-які суми коштів, вартість матеріальних і нематеріальних активів, що передаються платнику податку безпосередньо покупцем або через будь-яку третю особу у зв’язку з компенсацією вартості товарів/послуг.

Розміри ставок податку

Ставки податку встановлюються від бази оподаткування в таких розмірах:

а) 20 відсотків;

б) 0 відсотків;

в) 7 відсотків по операціях з:

постачання на митній території України та ввезення на митну територію України лікарських засобів, медичних виробів та/або медичного обладнання дозволених для виробництва і застосування в Україні та внесених до Державного реєстру лікарських засобів, а також медичних виробів за переліком, затвердженим Кабінетом Міністрів України;

Звітним (податковим) періодом є один календарний місяць, а у випадках, особливо визначених Податковим Кодексом, календарний квартал.

Як уже зазначалося, на фінансовий стан суб’єктів господарювання справляє вплив сплата ПДВ у зв’язку з придбанням товарів (робіт, послуг). При цьому важливим для покупця – суб’єкта господарювання є визначення джерела сплати і наступного відшкодування ПДВ (вхідного ПДВ), включеного в ціну. Сплачений вхідний ПДВ включається в податковий кредит.

До податкового кредиту відносяться суми податку, сплачені/нараховані у разі здійснення операцій з:

а) придбання або виготовлення товарів (у тому числі в разі їх ввезення на митну територію України) та послуг;

б) придбання (будівництво, спорудження, створення) необоротних активів, у тому числі при їх ввезенні на митну територію України (у тому числі у зв'язку з придбанням та/або ввезенням таких активів як внесок до статутного фонду та/або при передачі таких активів на баланс платника податку, уповноваженого вести облік результатів спільної діяльності);

в) отримання послуг, наданих нерезидентом на митній території України, та в разі отримання послуг, місцем постачання яких є митна територія України;

г) ввезення необоротних активів на митну територію України за договорами оперативного або фінансового лізингу.

Сума ПДВ, що підлягає сплаті в бюджет суб’єктом господарювання – платником податку, визначається як різниця між загальною сумою його податкових зобов’язань, що виникли у зв’язку з продажем товарів (робіт, послуг) протягом звітного періоду, і сумою податкового кредиту, що сформувався протягом того самого періоду.

Якщо за результатами звітного періоду сума податкового кредиту перевищує суму податкових зобов’язань платника ПДВ, різниця підлягає відшкодуванню платнику податку з державного бюджету.

Платниками податку є:

- Особа, яка виробляє підакцизні товари (продукцію) на митній території України, у тому числі з давальницької сировини.

- Особа - суб’єкт господарювання, яка ввозить підакцизні товари (продукцію) на митну територію України.

- Особа - суб’єкт господарювання роздрібної торгівлі, яка здійснює реалізацію підакцизних товарів.

- Особа, яка реалізує пальне.

Об’єктами оподаткування є операції з:

- реалізації вироблених в Україні підакцизних товарів (продукції);

- ввезення підакцизних товарів (продукції) на митну територію України;

- реалізації конфіскованих підакцизних товарів (продукції), підакцизних товарів (продукції), визнаних безхазяйними, підакцизних товарів (продукції), за якими не звернувся власник до кінця строку зберігання, та підакцизних товарів (продукції), що за правом успадкування чи на інших законних підставах переходять у власність держави;

- реалізації суб’єктами господарювання роздрібної торгівлі підакцизних товарів;

- реалізації будь-яких обсягів пального.

База оподаткування

У разі обчислення податку із застосуванням адвалорних ставок базою оподаткування є:

- вартість реалізованого товару (продукції), виробленого на митній території України, за встановленими виробником максимальними роздрібними цінами з урахуванням податку на додану вартість та акцизного податку;

- вартість товарів (продукції), що ввозяться на митну територію України, за встановленими імпортером максимальними роздрібними цінами на товари (продукцію), які він імпортує, з урахуванням податку на додану вартість та акцизного податку;

- вартість (з податком на додану вартість та без урахування акцизного податку з реалізації суб’єктами господарювання роздрібної торгівлі підакцизних товарів) підакцизних товарів.

У разі обчислення податку із застосуванням специфічних ставок з вироблених на митній території України або ввезених на митну територію України підакцизних товарів (продукції) базою оподаткування є їх величина, визначена в одиницях виміру ваги, об'єму, кількості товару (продукції), об'єму циліндрів двигуна автомобіля або в інших натуральних показниках.

До підакцизних товарів належать:

- спирт етиловий та інші спиртові дистиляти, алкогольні напої, пиво;

- тютюнові вироби, тютюн та промислові замінники тютюну;

- пальне;

- автомобілі легкові, кузови до них, причепи та напівпричепи, мотоцикли, транспортні засоби, призначені для перевезення 10 осіб i більше, транспортні засоби для перевезення вантажів;

- електрична енергія.

Ставки податку встановлюються Податковим Кодексом і є єдиними на всій території України. Ставки податку можуть бути:

- адвалорні,

- специфічні,

- адвалорні та специфічні одночасно;

За умови адвалорної ставки платежі розраховуються на основі фіксованої відсоткової ставки з вартості товару – торгові податки, податки на власність, більшість податків на імпорт тощо. Особливість адвалорних податків полягає в тому, що вони автоматично зберігають свої функції в умовах інфляції.

Специфічна ставка встановлюється у вигляді фіксованої суми до одиниці виміру об'єкту підакцизного товару, наприклад гривень за 1 кілограм (нетто), гривень за 1000 штук.

Роздрібна торгівля підакцизними товарами

Для пива, алкогольних напоїв, тютюнових виробів, тютюну та промислових замінників тютюну, реалізованих у роздрібній торгівлі ставка акцизного податку становить 5 відсотків. Акцизний податок з роздрібних продажів нараховується на вартість (роздрібну ціну продажу) з податком на додану вартість підакцизних товарів та не включається до бази оподаткування ПДВ таких операцій

Для пального, реалізованого у роздрібному продажу, ставка податку становить 0,042 євро за кожний літр реалізованого (відпущеного) товару".

Дата виникнення податкових зобов’язань

Датою виникнення податкових зобов’язань щодо підакцизних товарів (продукції), вироблених на митній території України, є дата їх реалізації особою, яка їх виробляє, незалежно від цілей і напрямів подальшого використання таких товарів (продукції), крім випадків, зазначених у Податковому Кодексі.

Суми податку перераховуються до бюджету виробниками підакцизних товарів (продукції) протягом 10 календарних днів, що настають за останнім днем відповідного граничного строку, передбаченого цим Кодексом для подання податкової декларації за місячний податковий період.

Мито

Мито є непрямим податком, що стягується з товарів, транспортних засобів, інших предметів, які переміщуються через митний кордон країни. Це переміщення може бути пов’язане з увезенням або вивезенням товарів чи транспортних засобів. Цей податок виконує фіскальну та регулюючу функції. Регулююча функція спрямована на формування раціональної структури імпорту та експорту, захист національного виробника, заохочення або обмеження експорту.

На практиці застосовується кілька видів мита: ввізне, вивізне, сезонне, спеціальне, антидемпінгове, компенсаційне.

Об’єктом оподаткування є митна вартість товару що переміщується через митний кордон. Для визначення митної вартості товару, що імпортується, вартість товару у валюті, яку визначено укладеним контрактом, перераховується в національну валюту України за курсом Національного банку на день подання митної декларації.

Користуються двома видами ставок для обчислення суми мита:

– у відсотках до митної вартості товарів, що переміщуються через митний кордон;

– у грошовому розмірі на одиницю товару.

На підакцизні товари встановлено ставки специфічного ввізного мита. Для більшості видів підакцизних товарів ставку ввізного мита встановлено в ЄВРО з одиниці товарів, що імпортуються. Перелік товарів, що підлягають митному оподаткуванню, значно ширший, ніж перелік підакцизних товарів.

Контроль за стягненням мита здійснюють митні органи. За виконання ними своїх обов’язків і надання платникам відповідних послуг стягуються митні збори. Вони теж можуть бути встановлені у відсотках від митної вартості товарів, однак їх не слід ототожнювати з митним податком.