-

3.1. Класифікація зобов'язань підприємств. Необхідність і сутність кредитування підприємств. Види кредитів

-

3.2. Банківське кредитування підприємств

-

3.3. Небанківське кредитування підприємств

Ключові терміни:

Авальний кредит, Акцептний кредит, Комерційний кредит, Кредит під облік векселів, Кредитна лінія, Овердрафт, Порядок погашення кредиту, Терміновий кредит, Форми і види кредитів, зобов'язання, контокорент, кредит, лізинг, факторинг3.1. Класифікація зобов'язань підприємств. Необхідність і сутність кредитування підприємств. Види кредитів

У процесі своєї діяльності підприємство, крім власних коштів, користується позиковим капіталом, який залучається на умовах платності, зворотності та терміновості. При цьому у підприємства виникають зобов'язання перед його кредиторами. Залежно від терміну погашення зобов'язання поділяються на поточні та довгострокові. Згідно з П(С)БО 2 "Баланс" зобов'язання класифікується як поточне, якщо воно буде погашене протягом операційного циклу підприємства або 12 місяців, починаючи з дати балансу. Усі інші зобов'язання є довгостроковими.

До поточних зобов'язань звичайно належать: заборгованість за розрахунками з бюджетом по податках та інших платежах; кредиторська заборгованість постачальникам за отримані від них товари, роботи, послуги; заборгованість з оплати праці; заборгованість зі страхування; авансові платежі замовників; короткострокові кредити банку; нараховані до сплати дивіденди, відсотки тощо. Зобов'язання підприємства відображаються у розділах II та ІІІ його балансу (табл. 3.1).

Зобов'язання, що прямо не пов'язані з операційною діяльністю підприємства (кредити банку, оголошені дивіденди, податок на прибуток, що підлягає сплаті), вважають поточними лише за умови, що їх потрібно погасити протягом 12 місяців з дати балансу.

Діяльність підприємства в системі ринкової економіки неможлива без періодичного залучення різноманітних форм кредитів. З економічної точки зору, кредит - це форма позичкового капіталу (у грошовій чи товарній формі), що надається на умовах платності, зворотності, терміновості та обумовлює виникнення кредитних відносин між тим, хто надає кредит, і тим, хто його одержує.

Таблиця 3.1 - Відображення зобов'язань підприємства в пасиві балансу

|

Пасив |

Код рядка |

На початок звітного періоду |

На кінець звітного періоду |

|

1 |

2 |

3 |

4 |

|

II. Довгострокові зобов’язання і забезпечення Відстрочені податкові зобов’язання |

1500 |

|

|

|

Довгострокові кредити банків |

1510 |

|

|

|

Інші довгострокові зобов’язання |

1515 |

|

|

|

Довгострокові забезпечення |

1520 |

|

|

|

Цільове фінансування |

1525 |

|

|

|

Усього за розділом II |

1595 |

|

|

|

IІІ. Поточні зобов’язання і забезпечення Короткострокові кредити банків |

1600 |

|

|

|

Поточна кредиторська заборгованість за: довгостроковими зобов’язаннями |

1610 |

|

|

|

товари, роботи, послуги |

1615 |

|

|

|

розрахунками з бюджетом |

1620 |

|

|

|

у тому числі з податку на прибуток |

1621 |

|

|

|

розрахунками зі страхування |

1625 |

|

|

|

розрахунками з оплати праці |

1630 |

|

|

|

Поточні забезпечення |

1660 |

|

|

|

Доходи майбутніх періодів |

1665 |

|

|

|

Інші поточні зобов’язання |

1690 |

|

|

|

Усього за розділом IІІ |

1695 |

|

|

|

ІV. Зобов’язання, пов’язані з необоротними активами, утримуваними для продажу, та групами вибуття |

1700 |

|

|

Необхідність кредитування підприємства визначається багатьма об'єктивними і суб'єктивними факторами.

До об'єктивних факторів належать:

- галузева належність підприємства;

- характер виробничого процесу;

- сезонність виробництва.

До суб'єктивних факторів належать:

До суб'єктивних факторів належать:

- рівень організації виробництва;

- рівень організації збуту і постачання.

Суб'єктами кредитних відносин можуть бути будь-які самостійні підприємства. Кредитні відносини характеризуються тим, що їх суб'єктами є дві сторони: одна з них у рамках конкретної кредитної угоди називається кредитором, інша - позичальником. Об'єктами кредиту можуть виступати грошові і товарно-матеріальні цінності, витрати на виконання робіт і надання послуг.

Основними об'єктами короткострокового кредитування в оборотні засоби є:

- виробничі запаси (сировина, основні і допоміжні матеріали, запасні частини, паливо, інструмент);

- незавершене виробництво і напівфабрикати власного виготовлення;

- витрати майбутніх періодів (сезонні витрати, витрати на освоєння випуску нових виробів і т.п.);

- готова продукція і товари;

- платіжні і розрахункові операції з постачальниками і покупцями.

Об'єктом довгострокового і середньострокового кредитування є капітальні вкладення, пов'язані з реконструкцією підприємства, його технічним переоснащенням, впровадженням нової техніки, удосконаленням технології виробництва, та інші витрати, що призводять до збільшення вартості основних засобів.

Залучення підприємством різних форм кредитів прискорює рух грошових і матеріальних ресурсів і підвищує ефективність фінансово-господарської діяльності.

Визначаючи потребу в кредиті, підприємство виходить із загальної потреби в коштах і їхній наявності.

Планування потреби в кредиті для формування оборотних коштів підприємства здійснюється таким чином:

- на першому етапі розраховується потреба в оборотних коштах у цілому і за окремими напрямками (формування виробничих запасів, незавершеного виробництва, готової продукції);

- на другому етапі визначається розмір кредиту, достатній для покриття збільшеної потреби в оборотних коштах. Для цього використовують формулу

-

(3.1)

(3.1)

- де КО.Б. - розмір кредиту, необхідний для формування оборотних коштів;

- ОК - потреба в оборотних коштах;

- ОКП - власні оборотні кошти на початок періоду;

- ОКПР - поповнення оборотних коштів за рахунок прибутку підприємства;

- КЗ - заплановане зменшення кредиторської заборгованості.

Після проведення розрахунків потреби підприємства в кредитних ресурсах визначають період їх залучення. Період залучення кредитів - це час з моменту надання банківського кредиту до моменту його повного погашення і виплати відсотків за його використання. Період залучення кредиту визначається банком. Практика свідчить, що в Україні цей термін, як правило, не перевищує одного року.

Форми і види кредитів наведені на рисунку 3.1.

Рисунок 3.1 - Форми та види кредитів, які надаються підприємствам

Кредиторами підприємств можуть бути:

- банки і спеціалізовані фінансово-кредитні інститути (банківський, лізинговий кредити);

- підприємства (комерційний кредит);

- держава (державний кредит, що надається уповноваженими банками);

- міжнародні фінансово-кредитні установи (відкриття кредитних ліній уповноваженими банками).

Банківський і державний кредити надаються підприємствам у грошовій формі; лізинговий і комерційний - у товарній. Банківський і державний кредити погашаються у грошовій формі. Комерційний кредит також повертається переважно у грошовій формі. У період становлення ринкових відносин стала можлива його оплата як у товарній, так і в змішаній формах (товарній і грошовій одночасно). Лізинговий кредит може погашатися у грошовій, товарній і змішаній формах.

За термінами надання розрізняють короткострокові, середньострокові і довгострокові кредити.

За термінами надання розрізняють короткострокові, середньострокові і довгострокові кредити.

Короткострокові кредити підприємства можуть одержати у випадку фінансових труднощів, що виникають у зв'язку з витратами виробництва і обігу. Термін короткострокового кредиту не перевищує одного року.

Середньострокові кредити (від одного до трьох років) надаються на поточні витрати, оплату оснащення і фінансування капітальних вкладень.

Довгострокові кредити (понад 3 років) можуть надаватися для формування основних фондів. Об'єктами кредитування є капітальні витрати на реконструкцію, модернізацію, розширення вже діючих основних фондів, нове будівництво, приватизацію і корпоратизацію підприємств і т.п.

Залежно від забезпечення кредити поділяються на 2 групи забезпечені і бланкові. Забезпечені кредити гарантуються певними видами активів, зокрема: нерухомістю, цінними паперами, товарно-матеріальними цінностями, дебіторською заборгованістю і т.п.

Забезпечення кредитів може також здійснюватися: правами підприємств на інтелектуальну власність, землю; гарантіями (банків, коштами чи майном третьої особи); іншим забезпеченням (доручення, поліс страхової компанії). В Україні як забезпечення кредиту використовують головним чином товарно-матеріальні цінності і нерухомість.

Кредити, що даються підприємствам банками під заставу державних цінних паперів, називають ломбардними. В міру розвитку ринку державних цінних паперів значення цього кредиту в діяльності українських підприємств буде зростати.

Бланкові кредити одержують тільки фінансово стійкі підприємства на короткий термін (1-10 днів). У вітчизняній практиці бланкові кредити практично не використовуються.

3.2. Банківське кредитування підприємств

У даний час найбільш поширеним видом кредиту є банківський. При такому кредитуванні підприємство виступає тільки в ролі позичальника. Підприємство може одержати різноманітні види кредитів і послуг кредитного характеру (рис. 3.2).

Чинне українське законодавство забороняє надавати підприємству кредити на покриття збитків від господарської діяльності, на формування і збільшення статутного фонду банку, на внесення платежів у бюджет і позабюджетні фонди.

Підприємство може одержувати в банку кредити як у національній, так і в іноземній валюті. Для одержання кредиту в іноземній валюті від іноземних кредиторів підприємство повинне мати відповідний дозвіл Національного банку України.

Рисунок 3.2 - Банківське обслуговування підприємства

Терміновий кредит - це кредит, що надається цілком і негайно після укладання кредитної угоди. Погашається він періодичними внесками чи одноразовим платежем наприкінці терміну.

Кредитна лінія - це згода банку надати кредит протягом визначеного періоду часу в розмірах, що не перевищують заздалегідь обумовленої суми.

Кредитна лінія відкривається, як правило, на рік, але її можна відкрити і на більш короткий період. Відкрита кредитна лінія дає можливість оплатити за рахунок кредиту будь-які розрахункові документи, передбачені в кредитній угоді, що існує між підприємством і банком. Протягом терміну дії кредитної лінії підприємство може одержати позику без додаткових переговорів з банком та інших формальностей. Проте у банку зберігається право відмовити підприємству в позиці в межах затвердженого ліміту, якщо банк знайде погіршення фінансового стану позичальника. Тому кредитну лінію відкривають підприємствам зі стійким фінансовим становищем і доброю репутацією. На прохання підприємства ліміт кредитування може бути переглянутий.

Розрізняють два види кредитних ліній: сезонну і постійно поновлювану. Сезонну кредитну лінію відкривають при періодичній нестачі оборотних коштів, пов'язану із сезонністю виробництва чи з необхідністю створення запасів товарів на складі. Таку лінію можуть відкрити, наприклад, цукровому заводу для формування запасів цукрового буряка чи овочевій базі для створення запасів овочів на зиму. Кредити овочева база і цукровий завод будуть погашати за рахунок виторгу від реалізації продукції. Погашення боргу і відсотків здійснюється одноразовим платежем. У випадку відкриття сезонної кредитної лінії банк в обов'язковому порядку вимагає від підприємства гарантії.

Поновлювану кредитну лінію можуть відкрити підприємству у випадку постійної нестачі оборотних коштів для відновлення процесу виробництва в заданому обсязі.

Нині комерційні банки України відкривають кредитні лінії, як правило, сільськогосподарським підприємствам і підприємствам переробних галузей господарства.

Підприємству в комерційному банку може відкриватися спеціальний позичковий рахунок - контокорент (італ. conto corrente - поточний рахунок) - єдиний рахунок, на якому враховуються всі операції підприємства. На контокорентному рахунку відображається, з одного боку, погашення кредиту банку та інші платежі за дорученням підприємства, з іншого - кошти, що надходять на користь підприємства (виторг від реалізації продукції, наданий кредит та інші надходження). Контокорент - це об'єднання позикового рахунку з поточним; він може мати дебетове і кредитове сальдо.

Грошові зобов'язання, що має підприємство, можуть у певний час перевищувати його фінансові можливості. У зв'язку з цим виникає потреба в одержанні контокорентного кредиту.

Якщо підприємство використовує контокорентний кредит без згоди з банком чи виходить за встановлені межі кредиту, то цю частину кредиту називають «овердрафтом».

Овердрафт - це короткостроковий кредит, що надається банком надійному підприємству понад залишок його коштів на поточному рахунку у межах заздалегідь обумовленої суми шляхом поповнення його рахунку.

При дебетовому сальдо контокорентного рахунку банк платить підприємству відсотки за використані ним кошти, як правило, у розмірі ставки на вклади до запитання. При кредитовому сальдо - навпаки, підприємство платить банку відсотки в розмірі, передбаченому кредитною угодою (рис. 3.3).

При дебетовому сальдо контокорентного рахунку банк платить підприємству відсотки за використані ним кошти, як правило, у розмірі ставки на вклади до запитання. При кредитовому сальдо - навпаки, підприємство платить банку відсотки в розмірі, передбаченому кредитною угодою (рис. 3.3).

Використання контокорентного кредиту пов'язано з великими витратами для підприємства. Відсотки за користування позикою по контокорентному рахунку є найвищими в банківській практиці.

Контокорентний кредит може використовуватися для:

- фінансування придбання засобів виробництва, готової продукції, виробничих запасів;

- подолання тимчасових фінансових труднощів.

Характерні риси контокорентного кредиту:

- встановлення ліміту кредитування;

- можливість скасування кредитної угоди.

Рисунок 3.3 - Механізм контокорентного кредитування

З іншого боку, контокорентний кредит має визначені переваги для підприємства-позичальника:

- відсотки за кредитом нараховуються лише за фактичні дні користування;

- підприємство може скористатися кредитними коштами без укладання додаткової кредитної угоди.

Кредит під облік векселів (обліковий кредит) - це короткостроковий кредит, наданий пред'явнику векселів банківською установою, шляхом їх обліку (скупки) до настання терміну виконання зобов'язань за ними і платежу пред'явнику номінальної вартості векселя за мінусом дисконту.

Переваги такого кредиту для підприємства:

- гарантія того, що кредити, надані підприємством, можуть бути рефінансовані в банку за вигідною процентною ставкою;

- у зв'язку з наявністю солідарної відповідальності за векселями банки не вимагають додаткових гарантій від підприємств;

- такий кредит поліпшує ліквідність суб'єкта господарювання.

Надання облікового кредиту здійснюється на підставі поданої підприємством заяви на дисконтування векселів. Банк ретельно перевіряє репутацію підприємства-векселедавця, а також підприємства - пред'явника векселя. Якщо їхній фінансовий стан є позитивним, банк дисконтує векселі. При цьому він залишає за собою право повернення векселів, що викликають підозри.

Розмір і термін дії вексельного кредиту залежать від терміну пред'явленого векселя. Термін, на який видається вексель, не може перевищувати 90 діб.

Погашення вексельного кредиту здійснюється в день сплати платником (трасантом) за векселем. Якщо трасант неплатоспроможний, то відповідальність щодо зобов'язань несе пред'явник векселя та інші особи, що несуть солідарну відповідальність з цих векселів.

Усі операції з обліку векселів здійснюються банком на підставі договору, укладеного з підприємством-власником векселів.

До кредитно-гарантійних послуг, що банки надають підприємствам, відносять:

- акцептний кредит;

- авальний кредит.

Акцептний кредит - це позика, що передбачає акцептування банком інкасованої тратти підприємства-позичальника при своєчасному наданні підприємством у розпорядження банку векселів до оплати.

Особливість акцептного кредиту полягає в тому, що банк дає підприємству не гроші, а гарантію оплатити вексель у визначений термін.

Акцептний кредит має короткостроковий характер і використовується для фінансування оборотних коштів підприємства переважно у сфері зовнішньої торгівлі. У порівнянні з дисконтним цей кредит є більш дешевим для підприємств, оскільки вони платять банку лише комісійні за акцепт векселя.

У зв'язку з ненадійним фінансовим станом більшості підприємств в Україні акцептний кредит поки що не одержав широкого застосування.

Авальний кредит - це позика, при якій банк бере на себе відповідальність із зобов'язань підприємства у вигляді доручення чи гарантії. Як і у випадку акцептного кредиту, підприємство-одержувач платежу отримує від банку-гаранта (аваліста) умовне платіжне зобов'язання. Якщо власник опротестовує вексель у зв'язку з його несплатою, банк-аваліст погашає всю суму векселя за платника.

Принципова різниця між авальним і акцептним кредитами полягає у характері відповідальності банку. При наданні авального кредиту без розгляду його як вексельного доручення банк несе тільки субсидіарну (додаткову) відповідальність, тобто до нього можуть бути висунуті вимоги тільки у зв'язку з невиконанням їх підприємством. При акцептному кредиті банк несе солідарну відповідальність, і на вибір кредитора можуть бути пред'явлені вимоги як до підприємства, так і до банку.

До послуг кредитного характеру, що надаються банками підприємствам, належить факторинг - система фінансування, при якій підприємство-постачальник товарів «переуступає» короткострокові вимоги за торговими операціями комерційному банку. Факторингові операції включають: кредитування у формі попередньої оплати боргових вимог; ведення бухгалтерського обліку клієнта, зокрема обліку реалізації продукції; інкасацію заборгованості клієнта; страхування його від кредитного ризику.

В основу факторингових операцій покладений принцип придбання банком рахунків-фактур «постачальник-підприємство-постачальник» за відвантажену продукцію, тобто передача банку постачальником права вимагати платежі з покупця продукції.

Підприємству відкривається факторинговий рахунок, де здійснюється облік всіх операцій з факторингу. Факторингом більше користуються невеликі і середні підприємства, оскільки їм частіше не вистачає оборотних коштів.

Внутрішній факторинг передбачає перебування постачальника, його контрагента і банка у одній і тій самій країні.

Внутрішній факторинг передбачає перебування постачальника, його контрагента і банка у одній і тій самій країні.

Зовнішній факторинг передбачає, що одна зі сторін факторингової угоди знаходиться за кордоном.

Конвенційний (відкритий) факторинг - це тип факторингу, при якому підприємство-постачальник сповіщає підприємство-покупця (дебітора) про передачу права на одержання оплати банку чи факторинговій компанії.

Конфіденційний (закритий) факторинг передбачає, що ніхто з контрагентів постачальника не знає про передачу прав на одержання оплати банку чи факторинговій компанії.

Факторинг із правом регресу дозволяє банку (факторинговій компанії) повернути підприємству-постачальнику розрахункові документи, якщо покупець відмовився від їх оплати, і вимагати повернення підприємством-постачальником залучених коштів.

Факторинг без права регресу означає, що банк (факторингова компанія) бере на себе весь ризик по платежу.

Повне факторингове обслуговування включає надання ряду інших послуг, крім тільки факторингових: аудиторських, обліку дебіторської заборгованості, повного управління борговими зобов'язаннями і т.п. Частковий факторинг - це оплата банком (факторинговою компанією) винятково рахунків-фактур постачальника.

Факторинг із попередньою оплатою передбачає негайну оплату розрахункових документів постачальника, як тільки вони будуть надані банку (факторинговій компанії).

Факторинг без попередньої оплати - це такий вид факторингу, при якому банк (факторингова компанія) зобов'язується оплатити передані йому постачальником розрахункові документи лише в день їх оплати боржником.

Факторингові послуги банк не надає:

- за платіжними зобов'язаннями бюджетних організацій;

- за платіжними зобов'язаннями збиткових і неплатоспроможних підприємств;

- за платіжними зобов'язаннями господарських організацій, оголошених некредитоспроможними;

- за компенсаційними чи бартерними угодами;

- за договорами, умови яких виключають право покупця повернути товар протягом визначеного часу, а також за договорами, що вимагають від продавця здійснення післяпродажного обслуговування;

- підприємствам, що мають велику кількість дебіторів, заборгованість кожного з яких є незначною.

Практично суть факторингу зводиться до такого: банк купує у підприємства-постачальника право на стягнення дебіторської заборгованості покупця продукції (робіт, послуг) і перераховує постачальнику 70-90% суми коштів за відвантажену продукцію у момент надання усіх необхідних документів. Після одержання платежу від покупця банк перераховує продавцю залишок коштів (30-10%) за мінусом відсотків за факторинговий кредит і комісійну винагороду.

Факторингові послуги банку (факторингової компанії) мають для підприємств такі переваги:

- велика гарантія стягнення (інкасації) дебіторської заборгованості покупця;

- надання продавцю короткострокового кредиту;

- зменшення кредитних ризиків продавця;

- продавець має можливість оперативно поліпшити свій фінансовий стан, оскільки оплата за продукцію (роботи, послуги) здійснюється банком (факторинговою компанією) протягом 2-3 діб з моменту укладання факторингової угоди.

Недоліком факторингу для підприємства є висока вартість цієї послуги порівняно зі звичайним кредитом.

На Україні факторингове обслуговування підприємств є не поширеним у зв'язку з низьким рівнем платіжної дисципліни в народному господарстві.

Умови і порядок одержання банківського кредиту

Процедура одержання кредиту підприємством представлена на рисунку 3.4.

Рисунок 3.4 - Структурно-логічна схема оформлення кредитної угоди

На першому етапі підприємство і банк ведуть переговори про можливість укладання кредитної угоди. У випадку позитивних результатів переговорів банк готовий прийняти документи підприємства на розгляд.

На другому етапі підприємство звертається в банк і подає йому документи, необхідні для визначення юридичного статусу, фінансового стану підприємства, оцінки проекту, можливості його успішної реалізації, забезпечення кредиту, у тому числі:

- клопотання підприємства;

- копії статутних документів (статут, установчий договір), а також зміни і доповнення до них (якщо такі були);

- бізнес-план проекту і додаток до нього або техніко-економічне обґрунтування;

- баланс підприємства, звіт про фінансові результати за останні три роки діяльності;

- перелік і розрахунок вартості майна, що передається банку під заставу, з визначенням його залишкової балансової вартості, року будівництва або випуску, місця розташування, короткої характеристики.

Перелік інших документів, що необхідні для проведення поглибленого аналізу фінансового стану позичальника:

- анкета позичальника;

- копії контрактів, що будуть оплачені за рахунок кредиту, завірені підприємством, а за необхідності - нотаріально. Умови платежу за цими контрактами повинні передбачати переважно акредитивну форму розрахунків чи оплату за фактично отриманий товар і лише в окремих випадках – передоплату (остання забороняється за імпортними контрактами);

- копії контрактів, що підтверджують, що дохід від них забезпечує окупність проекту;

- річний звіт, баланс підприємства і форми бухгалтерської звітності № 2, 3 за останні три роки діяльності, звіт про дебіторсько-кредиторську заборгованість на останню звітну дату. Для короткострокового кредитування додатково додаються: фінансова звітність за останні 4 квартали і щоквартальний обсяг продажу продукції за останній рік;

- за вимогою банку можуть надаватися розшифровки дебіторської і кредиторської заборгованостей з обов'язковим зазначенням термінів її виникнення і погашення. За наявності простроченої кредиторської заборгованості необхідно надати звіт про заходи, запроваджені для її погашення;

- розрахунок щомісячного грошового потоку на термін надання кредиту (за усіма видами діяльності);

- звіт про проведення перевірок аудиторськими фірмами, якщо такі проводилися;

- перелік майна, що передається під заставу, і розрахунок його вартості з визначенням залишкової балансової вартості, року будівництва чи випуску, місця розташування, характеристик і відповідні документи, що підтверджують право власності на майно;

- документи, що підтверджують повноваження осіб, які представляють інтереси підприємства-позичальника;

- нотаріально завірені копії ліцензій на право здійснення статутної діяльності (у разі потреби).

Банк вимагає від підприємства вкладення його власних коштів, як правило, у розмірі від 10 до 30% вартості проекту при видачі довгострокового кредиту на будівництво нових об'єктів, розширення діючих потужностей, їх реконструкцію чи технічне переоснащення.

При цьому підприємство надає у відділення банку документи, необхідні для оформлення довгострокового кредиту відповідно до стандартного переліку, а також:

- кошторис будівництва;

- відомості про договірну ціну;

- контракти і договори на виконання робіт з будівництва, постачання устаткування і його монтаж;

- документ про відведення земельної ділянки під будівництво даного об'єкта;

- дозвіл органів виконавчої влади на проведення будівельних робіт;

- висновки експертизи – відомчої, екологічної, енергетичної, з охорони праці.

Банк має право вимагати від підприємства надання проектно-кошторисної документації для здійснення експертизи проектних рішень з будівництва.

Для підприємств, що є надійними і постійними клієнтами банку, перелік документів може бути скорочений.

На третьому етапі банк:

- вивчає формальну і неформальну інформацію про підприємство;

- оцінює його ділову репутацію та імідж;

- аналізує кредитоспроможність підприємства, проводить поглиблене вивчення його фінансового стану і визначає ступінь ризику;

- визначає перспективи розвитку підприємства;

- перевіряє наявність джерел і гарантій погашення кредиту.

Для надання кредиту важливе значення має оцінка кредитоспроможності позичальника. Кредитоспроможність підприємства оцінюється на основі системи показників, що відображають розміщення і джерела оборотних коштів, результати фінансової діяльності. Вибір показників залежить від особливостей виробничої діяльності, галузевої специфіки та інших факторів. В Україні критерії оцінки фінансового стану позичальника визначаються кожним комерційним банком самостійно.

На підставі оцінки кредитоспроможності позичальника і ефективності комерційної угоди (проекту) банк приймає рішення про доцільність видачі підприємству кредиту та укладає з ним кредитний договір.

Зміст кредитного договору визначається підприємством і банком самостійно. У ньому зазначається мета кредитування, умови, порядок надання і погашення позики, спосіб забезпечення кредиту, процентні ставки за кредит, права і відповідальності сторін та інші умови.

Після висновку кредитної угоди банк відкриває підприємству позиковий рахунок, на який зараховується відповідна сума коштів.

Кредити надаються підприємствам:

- у безготівковій формі – оплатою платіжних документів з позикового рахунка як в національній, так і в іноземній валютах; перерахуванням коштів на поточний рахунок підприємства, якщо інше не передбачене кредитним договором;

- у готівковій формі, наприклад, для розрахунків із здавачами сільськогосподарської продукції.

Порядок погашення банківського кредиту підприємством

Умови погашення кредиту істотно впливають на фінансовий стан суб'єктів господарювання.

Порядок погашення кредиту - це спосіб погашення основної його суми і нарахованих відсотків. Кредит погашають цілком після закінчення терміну кредитної угоди чи поступово, частинами. Відсотки нараховуються на суму непогашеного кредиту.

Можуть бути й інші способи погашення, які зазначаються у кредитному договорі (наприклад, надання підприємству пільгового періоду кредитування, тобто відстрочки погашення кредиту).

Джерелами погашення кредиту, отриманого підприємством, можуть бути:

- виторг від реалізації продукції, що одержить підприємство в процесі реалізації проекту кредитування;

- виторг від реалізації продукції власного виробництва, не пов'язаного з проектом кредитування;

- інші надходження від господарської діяльності.

Дострокове стягнення суми основного боргу і нарахованих відсотків може відбутися, якщо підприємство використовує кредит не за цільовим призначенням, подає в банк недостовірну звітність, має істотні невідповідності у веденні бухгалтерського обліку.

За несвоєчасне погашення боргу банк може стягнути з підприємства штраф. За відмову підприємства від сплати боргу банк стягує його в претензійно-позивному порядку. У разі систематичного невиконання кредитних зобов'язань банк може почати щодо підприємства справу про банкрутство.

Погашення заборгованості за кредит і оплата відсотків за його користування здійснюється в порядку, що встановлюється сторонами під час підписання угоди. Відстрочка погашення кредиту з підвищенням процентної ставки здійснюється банком у виняткових випадках, наприклад, у випадку виникнення у підприємства тимчасових фінансових труднощів у зв'язку з непередбаченими обставинами. Дану відстрочку оформляють додатковим договором між позичальником і банком. Він є невід'ємною частиною основного кредитного договору. За несвоєчасне погашення боргу і за відсутності домовленості щодо відстрочки погашення кредиту банк застосовує до підприємства штрафні санкції.

3.3. Небанківське кредитування підприємств

Кругообіг коштів підприємства в процесі виробництва продукції, послуг та інших видів комерційної діяльності часто супроводжується тимчасовою нестачею фінансових ресурсів - покупець продукції з різних причин не може вчасно розрахуватися з постачальником. У такому випадку виникає потреба у відстрочці платежу, тобто в комерційному кредиті.

Комерційний кредит - це відповідна кредитна угода між двома підприємствами - продавцем (кредитором) і покупцем (позичальником). Інструментом комерційного кредиту традиційно є вексель, що визначає фінансові зобов'язання позичальника щодо кредитора (рис. 3.5).

Комерційний кредит принципово відрізняється від банківського:

- у ролі кредитора виступають не спеціалізовані кредитно-фінансові організації, а юридичні особи, які пов’язані з виробництвом чи реалізацією товарів і послуг;

- надається тільки в товарній формі;

- позиковий капітал інтегрується з промисловим чи торговим, що знайшло практичне втілення у створенні фінансових компаній, холдингів та інших аналогічних структур, які об'єднують підприємства різної спеціалізації і напрямків діяльності.

- Трасант передає трасатові разом із товаром виписаний на нього вексель (тратту). Трасат ставить свій підпис на векселі під словом «Акцептований» чи «Приймаю», тобто дає згоду на оплату. Ця дія називається акцептуванням.

- Акцептований вексель трасат повертає трасантові.

- Трасант передає цей вексель ремітентові (одержувачу).

- Ремітент, тобто останній власник векселя, подає його до оплати.

Рисунок 3.5 - Обіг векселя в комерційному кредитуванні

Комерційний кредит має свої переваги і недоліки.

До переваг відносять:

- оперативність надання коштів у товарній формі;

- технічну легкість оформлення угоди;

- надання підприємству більш широких можливостей маневрування оборотними коштами;

- сприяння розвитку кредитного ринку.

Недоліками комерційного кредиту є:

- обмежені можливості в часі і розмірах;

- наявність значного ризику для кредитора;

- можливість небажаного впливу банків, що дисконтують векселі.

Зараз на практиці застосовуються переважно три різновиди комерційного кредиту:

- кредит із фіксованим терміном погашення;

- кредит із погашенням після фактичної реалізації позичальником отриманих товарів;

- кредитування за відкритим рахунком, коли постачання наступної партії товарів на умовах комерційного кредиту здійснюється до моменту погашення попередньої заборгованості.

Після прийняття постанови Верховної Ради «Про застосування векселів у господарському обігу» комерційний кредит в Україні набув визначеного розвитку. Підприємствам і організаціям дозволено здійснювати продаж продукції, виконання робіт і надання послуг у кредит, використовуючи для оформлення таких угод векселі.

У певних випадках підприємство-власник векселя до настання терміну його сплати може дисконтувати його в комерційному банку. Тоді комерційний кредит трансформується в банківський.

Лізингове кредитування підприємств

Відповідно до закону України "Про фінансовий лізинг" лізинг - це вид цивільно-правових відносин, що виникають із договору фінансового лізингу. За договором фінансового лізингу лізингодавець зобов'язується набути у власність річ у продавця (постачальника) відповідно до встановлених лізингоодержувачем специфікацій та умов і передати її у користування лізингоодержувачу на визначений строк не менше одного року за встановлену плату (лізингові платежі).

В економічному розумінні лізинг - це кредит, що надається у товарній формі лізингодавцем лізингоотримувачу. Суб'єктами кредитних відносин тут виступають: у ролі кредитора - лізингодавець, позичальника - лізингоотримувач.

З економічної точки зору лізинг має певну схожість з банківським кредитом, що надається на придбання основних фондів. Кредитні і лізингові відносини між позичальником (лізингодавцем) і кредитором (лізингоотримувачем) ґрунтуються на умовах терміновості, платності, зворотності і матеріального забезпечення (застави).

Об'єктом лізингу може бути будь-яке рухоме і нерухоме майно, що належать до основних фондів відповідно до законодавства, у тому числі продукція, вироблена державними підприємствами, і не заборонена до вільного обігу на ринку і щодо яких немає обмежень на передачу в лізинг (оренду) - машини, устаткування, транспортні засоби, обчислювальна та інша техніка, системи телекомунікації і т.п.

Не можуть бути предметом лізингу земельні ділянки та інші природні об'єкти, єдині майнові комплекси підприємств та їх відокремлені структурні підрозділи (філії, цехи, дільниці)

Класичний лізинг характеризується тристоронніми взаємовідносинами між лізингодавцем, лізингоотримувачем і постачальником.

Лізингодавець - суб'єкт підприємницької діяльності, у тому числі банківська (небанківська) фінансова установа, що передає в користування об'єкт лізингу відповідно до договору.

Лізингоотримувач - суб'єкт підприємницької діяльності, що одержує в користування об'єкт лізингу за договором.

Постачальник лізингового майна - суб'єкт підприємницької діяльності, що виробляє машини, устаткування і т.п. і (чи) надає власне майно як об'єкт лізингу.

Крім основних учасників, у лізинговому бізнесі беруть участь посередники, тобто особи, що представляють економічні інтереси як лізингодавців, так і лізингоотримувачів. До таких належать:

- страхові компанії;

- брокерсько-дилерські фірми;

- сервісні центри з обслуговування машин і устаткування;

- інші посередники.

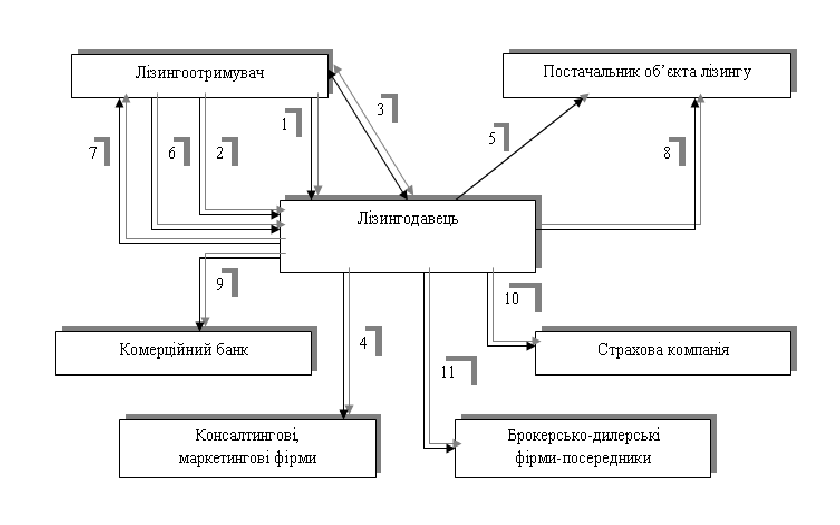

Взаємодія між учасниками лізингового бізнесу показана на рис. 3.6.

- Ініціація одержання замовлення на лізинг.

- Заявка на лізинг.

- Розгляд заявки.

- Заявка на проведення маркетингового дослідження основних постачальників устаткування.

- Вибір найвигіднішого постачальника.

- Пакет документів за вимогою лізингодавця.

- Оцінка фінансового стану клієнта і ефективності лізингового проекту.

- Замовлення-наряд на устаткування.

- Вибір банку-кредитора.

- Вибір страхової компанії.

- Домовленість щодо продажу майна за залишковою вартістю.

Рисунок 3.6 — Взаємодія між учасниками лізингового бізнесу

Лізинг може набути таких видів і форм:

1) фінансовий лізинг - це договір лізингу, в результаті укладення якого лізингоодержувач на своє замовлення отримує в платне користування від лізингодавця об’єкт лізингу передається на строк, протягом якого амортизується не менше 75 відсотків його первісної вартості, та лізингоодержувач зобов’язаний придбати об’єкт лізингу у власність протягом строку дії лізингового договору або в момент його закінчення за ціною, визначеною у такому лізинговому договорі;

2) оперативний лізинг - це договір лізингу, за яким суб'єкт одержує в платне користування від лізингодавця об'єкт лізингу на умовах інших, ніж передбачаються фінансовим лізингом. Після закінчення строку договору оперативного лізингу він може бути продовжений або об'єкт лізингу підлягає поверненню лізингодавцю і може бути повторно переданий у користування іншому лізингоодержувачу за договором лізингу;

3) зворотний лізинг - це господарська операція фізичної чи юридичної особи, що передбачає продаж основних фондів фінансовій організації з одночасним зворотним отриманням таких основних фондів такою фізичною чи юридичною особою в оперативний або фінансовий лізинг;

4) пайовий лізинг - це здійснення лізингу його суб'єктами на підставі висновку багатостороннього договору і залучення одного чи декількох кредиторів, що беруть участь у здійсненні лізингу за допомогою інвестування своїх коштів. При цьому сума інвестованих кредиторами коштів не може становити більше 80% вартості придбаного для лізингу майна;

5) міжнародний лізинг - це договір лізингу, що здійснюється суб'єктами лізингу, які перебувають під юрисдикцією різних держав, або в разі, якщо майно чи платежі перетинають державні кордони.

Передане за договором фінансового лізингу майно зараховується на баланс лізингоотримувача з позначкою про одержання цього майна за допомогою фінансового лізингу. Передане за договором оперативного лізингу майно залишається на балансі лізингодавця з позначенням про передачу цього майна в лізинг і зараховується на позабалансовий рахунок лізингоотримувача з позначенням про одержання цього майна в лізинг.

Об'єкт лізингу протягом усього терміну дії договору є власністю лізингодавця. При фінансовому лізингу всі витрати на утримання об'єкта лізингу, пов'язані з його страхуванням, експлуатацією, технічним обслуговуванн ям та ремонтом, несе лізингоодержувач, якщо інше не передбачено договором лізингу.

ям та ремонтом, несе лізингоодержувач, якщо інше не передбачено договором лізингу.

При оперативному лізингу всі витрати на утримання об'єкта лізингу, крім витрат, пов'язаних з його експлуатацією та поновленням використаних матеріалів, несе лізингодавець, якщо інше не передбачено договором лізингу.

Лізингові платежі включають:

- суму, яка відшкодовує при кожному платежі частину вартості об'єкта лізингу, що амортизується за строк, за який вноситься лізинговий платіж;

- суму, що сплачується лізингодавцю як процент за залучений ним кредит для придбання майна за договором лізингу;

- платіж як винагороду лізингодавцю за отримане у лізинг майно;

- відшкодування страхових платежів за договором страхування об'єкта лізингу, якщо об'єкт застрахований лізингодавцем;

- інші витрати лізингодавця, передбачені договором лізингу.

Для кожного з учасників підприємницької діяльності лізинг має визначені переваги:

- лізинг дає можливість на 100% фінансувати придбання основних фондів на відміну від банківського кредиту, де фінансовими ресурсами забезпечується тільки 60-70% їх вартості;

- підприємству простіше одержати майно в лізинг, ніж узяти позику на його придбання; лізингове майно виступає як застава, право власності на нього належить лізингодавцю;

- лізинг дає підприємству більше можливостей для маневрування під час виплати лізингових платежів, оскільки останні здійснюються підприємством, як правило, після одержання виторгу від реалізації продукції, виробленої на узятому в лізинг устаткуванні;

- зменшується ризик морального зношення устаткування, тому що підприємство одержує його не у власність, а в оренду; також розширюється можливість оперативного відновлення застарілої техніки без залучення власного капіталу на його фінансування;

- лізингове майно не зараховується на баланс підприємства, що підвищує ліквідність суб'єкта господарювання і його можливість одержати банківський кредит;

- лізингові платежі включаються до складу валових витрат, що зменшує оподатковуваний прибуток підприємства-лізингоотримувача;

- зменшується ризик виробництва нової продукції, оскільки при недостатньому попиті на неї підприємство може повернути об'єкт лізингу безпосередньо лізингодавцю;

- досягається ефект фінансового стимулювання, оскільки щорічні фінансові вигоди перевищують розмір відсотків за банківськім кредитом.

Поряд з перевагами лізинг має певні недоліки:

- вартість лізингу для лізингоотримувача, як правило, вище вартості звичайної банківської позики;

- укладання лізингової угоди вимагає більш тривалого часу і більш складної організації, ніж складання угоди на звичайну банківську позику;

- лізингодавець бере на себе ризик можливого морального зношення основних фондів і неповне чи несвоєчасне одержання лізингових платежів.

Лізинговий кредит сприяє активізації інвестування приватного капіталу в сферу виробництва, поліпшенню фінансового стану товаровиробників, а також підвищенню конкурентоспроможності вітчизняних підприємств.